قصة ظهور البتكوين وتقنية البلوكتشين

Photo by Austin Distel on Unsplash

في تسعينات القرن الماضي ومع بداية ثورة الإنترنت وكسر مركزية المعلومات، رأى بعض المبرمجين المهتمين بعملية التشفير الإلكتروني أن تلك الثورة تحمل في طياتها تهديدًا لخصوصية الأفراد لصالح سلطة الدولة ومؤسسات المال1. فبادروا في وقت مبكر بإنشاء حركة سُمّيت سايفربانك (Cypherpunk). كانت رؤية الحركة تتعدى الفضاء السبراني إلى ما وراءه من تشبيكات اجتماعية مُتأثرة بأي أداة ربط بينها. لذلك كان حُلمهم إنشاء مجتمع مفتوح، ليست لسلطة مركزية دور في إدارته بأي شكل من الأشكال2.

وفق ذلك وضعت حركة سايفربانك أربعة أهداف أساسية لبناء نظام تخفي يتيح تحقيق الحركة لمجتمع مفتوح بعيد عن رقابة الدولة. وكانت الأهداف كالتالي:

(1) حماية الخصوصية بالتشفير

(2) نظام بريد إلكتروني مشفر

(3) إنشاء التوقيعات الرقمية (Digital Signature)

(4) عملة إلكترونية تكون مجهولة المصدر باستخدام التشفير الإلكتروني

ذكر ذلك إيرك هوجس ( Eric Hughes)، مؤسس حركة سايفربانك، في البيان الرسمي للحركة مارس 1993م3.

منذ ذلك الحين قامت هذه المجموعة بمحاولات عدة لتحقيق هذه الأهداف، لكن أكثر هذه الأهداف تحدٍ وصعوبة كان ابتكار عملة رقمية. تعددت محاولات ابتكار عملات رقمية، منها:

- ابتكار (Hal Finney) لعملة (RPOW)4

- وابتكار(Nick Szabo ) لعملة (Bit Gold)5

- وابتكار(Adam Back) لعملة (HashCash)6

- وابتكار (Wei Dai) لعملة (b-money)7

لكن هناك محاولة كانت مختلفة من حيث التطبيق أو تطبيقها في الواقع، وهي عملة (DigiCash) التي قام بها العالم ديفيد شاؤم8، الملقب بأبو تقنية المجهولية عبر الإنترنت. والذي كان أيضًا عضوًا في حركة سايفربانك. يكمن اختلاف هذه المحاولة بخروجها على مبادئ الحركة؛ حيث أدرك شاؤم أنه في حاجة إلى مؤسسات قائمة بالفعل لمساعدته في إصدار عملته الرقمية9. فبدأ الحديث مع الحكومة والبنوك في نهاية التسعينات لإصدارها لكن لم يجد هناك أي تجاوب، وبعد خمس سنوات من افتتاح شركته تم إعلان إفلاسها وأغلقت10.

أحدثت الأزمة المالية العالمية عام 2008 زلزالاً في معقل الحداثة وفي بنية الدولة، حين انحازت بشكل فج إلى المؤسسات المالية المنهارة وتركت المجتمع المتضرر يدفع أثمان هذا الانهيار. فُقِدت وظائف ومنازل وغيرهما من الأضرار التي تمس صلب حياة الأفراد. هذا الزلزال الهائل أعاد الحياة مرة أخرى ليس إلى التفكير في بديل فقط، بل إلى محاولة تطبيقه بشكل أكثر إبداعًا وقدرة على كسب الثقة والانتشار.

في أكتوبر 2008، على أحد أكبر المنصات المهتمة بتشبيك وتسهيل عمل شبكات اجتماعية منظمة تسمى (P2P Foundation)، قام شخص مجهول الهوية عرف نفسه بـ(Satoshi Nakamoto) بإعلان أنه يعمل على نظام صرف آلي يعمل بالكامل بين طرفين فقط بدون طرف ثالث وسيط11. ما فعله ناكاموتو ليس فقط أنه استفاد من كل المحاولات السابقة؛ لكنه ابتكر أيضًا تقنية جديدة (بروتوكول) سماه Blockchain لاستخدامه كنظام مصرفي آلي لعملته الإلكترونية الوليدة، بحيث يمكن عبره نقل المال بين شخصين دون طرف ثالث كالبنك في الحالة الاعتيادية.

عملة “البتكوين” Bitcoin

العملة عبارة عن كود، هذا الكود مُكّون من أحرف وأرقام. المهم هنا هو كيف يمكن لهذه العملة أن تُقتنى؟ كيف يمكن أن تنتقل بين الأفراد في أمان بدون أية وساطة؟ كيف يمكن أن يحدث كل هذا بدون معرفة طرفي المعاملة بعضهم البعض (المرسل والمستقبل)؟ ما هي الكمية المتاحة منها، هل هي محدودة أم لا؟

قام ساتوشي ناكاموتو باستلهام فكرة الذهب قديمًا كعملة ذات قيمة في ذاتها. كمية محدودة حتى لو كانت كبيرة، يتم بذل مجهود للوصول إليها، سعرها يرتفع وينخفض وفق العرض والطلب. لذلك، قام ناكاموتو بإنتاج 21 مليون وحدة من هذه العملة وأسماها “Bitcoin” وصمم نظام يقوم على طرح عددًا معينًا يوميًا ويقل ما يُطرح بمقدار النصف كل 4 أعوام بحيث تحدث الندرة بمرور الوقت. وبعد وقت مُحدّد، وتحديدًا عام 2140م، يكون قد طُرحت كل وحدات البتكوين. لكن ليس هذا كل شئ، من صاحب الحق في الحصول على هذه العملات بعد طرحها؟ استكمالاً لفكرة الذهب كعملة قام ناكاموتو باختراع شيء أسماه التعدين12.

التعدين هو عملية حسابية معقدة يقوم بحلها برنامج كمبيوتر متخصص من أجل الحصول على وحدة واحدة من البتكوين. مع الوقت تزداد تعقيد العملية الحسابية بحيث لا تستطيع الأفراد بأجهزتها الشخصية حلها، مما يستدعي شراء أجهزة أكبر قدرة على الحل. مما يعني تكلفة أكثر للمعدات ولاستهلاك الكهرباء أيضًا. مرحلة أعلى من التعقيد بعد وقت تستدعي مشاركة العديد من الأفراد لاستخدام أجهزتهم المتخصصة لحل العمليات الحسابية. وفي النهاية يتشاركون جميعًا في مقدار ما حققوه من وحدات بتكوين، كل على قدر مشاركته في هذه العملية.

كيف يتم تداول عملة بتكوين؟

يعتمد هذا على تكنولوجيا البلوكتشين المذكورة آنفًا، والتي تعتبر النظام المصرفي في حالة العملات. وهي في حالة البتكوين ببساطة عبارة عن سجل واحد تُسجّل عليه كل حركات وحدات البتكوين، بداية من الحصول عليها عن طريق التعدين. لنفترض أن أحمد قام بعملية التعدين وقام بالحصول على عملة بتكوين كودها “س“، سيتم تسجيلها في السجل أن أحمد يمتلك “س“، وإذا أراد عُمر شراء هذه العملة من أحمد، ووافق أحمد على ذلك وتم البيع، ستنتقل العملة من محفظة أحمد إلى محفظة عمر، وبذلك سيضاف سطر في السجل يقول إن الوحدة “س” أصبحت ملك عمر، وهكذا.

هذا السجل يتم عمل نسخة طبق الأصل منه وتوزع على كل من في شبكة بتكوين، وحين تتم أي عملية نقل للعملة؛ يتم تحديث السجل وتحديث كل النسخ في كل الشبكة في نفس الوقت، مما يستحيل معه التلاعب. وإذا تم اختراق أحد نسخ السجلات وتم التعديل فيها سترفض الشبكة هذا التعديل لأنه ليس متوافق مع بقية النسخ. إذاً أنت في حاجة لتعديل أكثر من 51٪ من النسخ في نفس الوقت كي يحدث “الإجماع” وتتم عمليه الاختراق بنجاح وهذا شبه مستحيل عمليًا.

الآن أصبح لدينا بالفعل عملة تعمل وفق نظام محكم. كيف انتشرت؟ وكيف تعاملت الدولة معها؟

قصة صعود العملة الوليدة

كانت أول عملية شراء تمت بالبيتكوين بين شخص أراد شراء قطعة بيتزا مقابل 10000 بتكوين أي بما يعادل حوالي 340 مليون دولار وقت كتابة هذه السطور. لاحقًا، بدأت أول شركة وتُدعى “MT. GOX” ومقرها اليابان بتحويل العملة العادية لعملة بتكوين والعكس، مما ساهم في بداية انتشار العملة الوليدة. في أواخر عام 2010 تم منع التبرع لموقع ويكيليكس عبر التحويل البنكي أو شركات التحويل العادية مما جعل البتكوين هو الوسيلة الوحيدة للتبرع للموقع وبهذا بدأت عملة البتكوين ثاني مراحلها للانتشار.

بعد ذلك بشهرين، كان البتكوين على موعد مع مرحلته الثالثة في الانتشار. لكن هذه المرة من نوع مختلف، فقد تم إنشاء موقع (Silk Road)، وهو عبارة عن سوق سوداء لبيع وشراء المخدرات والهروين والسلاح وجوازات السفر المزورة وغيرها من الأشياء غير المشروعة. الاختلاف هذه المرة أن الموقع كان يعتمد بشكل حصري على عملة البتكوين مما أعطى انتشارًا أوسع لكنه أيضًا مصحوب بسمعة سيئة لم تفارق البيتكوين لفترة كبيرة. تبع ذلك اعتماد مواقع كثيرة البتكوين كعملة يمكن التداول من خلالها كوورد برس ومايكروسوفت وباي بال وديل.

في 18 مارس عام 2013 اعتمدت شبكة مكافحة الجرائم المالية الأمريكية “FinCEN” “العملة الافتراضية” كعملة يمكن تبديلها مع الدولار الأمريكي. لكنها شدّدت على أن العملة ليس لديها شرعية قانونية كعملة في الدولة. كان هذا انتصار ناعم لهذه العملة على الدولة المركزية، والذي تُوج في أول أبريل من نفس العام بكسر حاجز الـ 100$ بعد أن كان 52$ في يوم الاعتماد. حتى يومنا هذا يتأرجح سعر البتكوين لكنه في مجمل مشواره يرتفع. وقد وصل إلى حدود 34000$ دولار عند كتابة هذه السطور.

عمومًا يمكن لأي شخص إنشاء عملته الخاصة وطرحها للتداول، فقط، قدرته على كسب ثقة المتعاملين عليها هي ما تعطي عملته القيمة والقدرة على البقاء. يوجد حاليًا أكثر من 8000 مشروع مبني على عملة البتكوين، وتقنية البلوكتشين. وقت كتابة هذه السطور تخطى 80 مشروع حاجز المليار دولار كقيمة سوقية للتداول أصولها الرقمية.

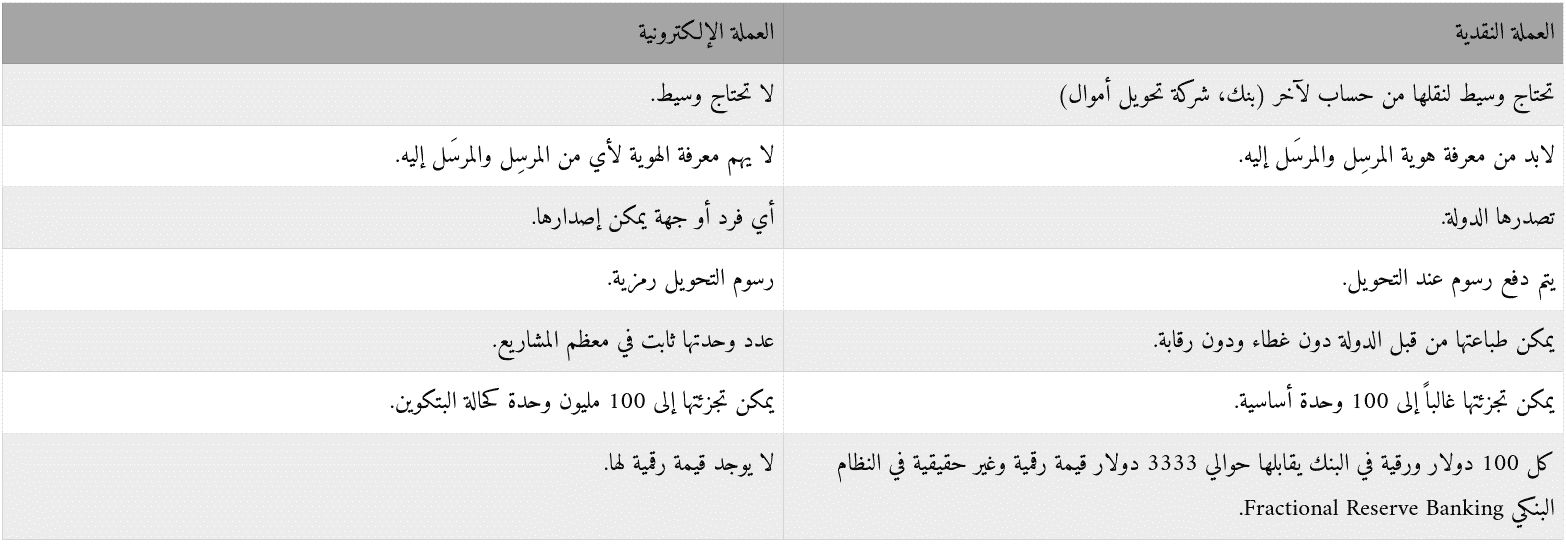

فيما يلي مقارنة بين العملة النقدية والإلكترونية:

كيف تعاملت الدول مع التجربة

عملة قادمة من خارج السياق التقليدي لمفهوم الدولة وسياقها، مخترقة كل تلك الحُجب في وقت قياسي وبقبول وثقة من الأفراد. لم تستطع الدول بأدواتهم في البداية إلا الصدام مع هذه الدخيلة من غير إذن. وأُغلِقَت أكبر ثلاث شركات كانت قائمة على عملية التحويل من العملة العادية إلى البتكوين والعكس. كانت التُهم الموجهة لشركتين أمريكيتين: تسهيل شراء أشياء غير قانونية وعدم مواءمة الشركات لقوانين تحويل الأموال مع التعامل في العملة دون وجود حساب بنكي. أما الشركة اليابانية الثالثة وهي أقدمهم وأكبرهم “MT. GOX”، والمملوكة لمهندس فرنسي كان يشغل منصب مديرها التنفيذي، فقد حدث اختراق لنظام التحويل الخاص بالشركة على الإنترنت. كان ذلك نتيجة تهاون مديرها التنفيذي بإلغاء خُطوة التأكيد من بقية السلسلة على التحويل قبل إتمام الصفقة كما هو متعارف عليه في بروتوكول البلوكتشين. مما أدى إلى خسارة نحو850 ألف بتكوين، أي بما يعادل 7٪ من مجمل البتكوين في ذلك الوقت.

على عكس ما هو متوقع، كان انهيار أكبر ثلاث شركات في خضم صعود العملة الوليدة عامل محفز لانتشاره. إذ أن الفلسفة الأساسية لثقة الناس وقبولهم لهذه العملة هي عدم وجود مركزية، أو طرف ثالث يقدم الخدمة. بسقوط هذه الشركات أصبح الاعتماد أكثر على الشبكة نفسها. كما أن أي شركة تريد الدخول إلى هذا العالم ويُكتب لها الاستمرار فلابد أن تعمل وفق قواعد العملة التي هي صلب النجاح والانتشار وثقة الناس.

بعد ذلك لجأت دول ومؤسسات المال للتكيف بدلا من الصدام. فعلى صعيد العملة الرقمية قام أحد البنوك بإطلاق خدمة تحويل البتكوين إلى عملة ورقية يمكن سحبها من ماكينة الصرف الآلي( ATM) وقتما تشاء نظير عمولة على كل عملية سحب، لكن ينبغي عليك أولاً عمل حساب في هذا البنك، وبعد انتهاء إجراءات عمل الحساب إلكترونيًا يقوم البنك بإرسال البطاقة الخاصة بالسحب من ماكينات الصرف الآلي عن طريق البريد، وبذلك تكون هُويتك معلومة أثناء التعامل من جهة ومن جهة أخرى أصبحت أحد مصادر دخل هذا البنك.

حتى الآن يزداد يوميًا معرفة الناس بعملة البيتكوين وبالعملات الرقمية الأخرى، ويزداد هذا التوسع أكثر في المناطق التي تشهد اضطراب اقتصادي، أو مشاكل في العملة المحلية، كفينزويلا، والأرجنتين، وتركيا، ومصر.

لا شك أن الأهداف الأربعة لحركة سايفربانكس قد رأت النور بشكل أو بآخر كالبريد الإلكتروني المشفر مثل بريد بروتون ProtonMail، أو التوقيع الإلكتروني، أو استخدام التشفير لحفظ الخصوصية مثل بروتوكول VPN، وكذلك متصفح Tor. لكن الهدف الأخير تأخر كثيرًا نسبًة إلى الأهداف الأخرى. لكنه أيضًا جاء ليُحدث ثورة في عالم المال، بدأت بانطلاق البتكوين، وستأخذ مسارها وفق إدراك الناس وقدرتهم على استخدام هذه التقنية لخلق مساحاتهم الخاصة بعيدًا عن السلطة المركزية للدولة أو لرأس المال.