التكنولوجيا المالية وتحديات حقوق الإنسان

1 – مقدمة

1.1 – التكنولوجيا المالية

التكنولوجيا المالية FinTech (التمويل، التكنولوجيا، وتطوير الاختراع) هي مجال عابر للتخصصات العلمية يجمع التمويل، وإدارة التقدم العلمي، وعمليات التطوير. تؤدي أنشطة التكنولوجيا المالية دائمًا إلى ممارسات مبتكرة في مجال الأعمال أو في الشركات الناشئة. يفتح التحول إلى التكنولوجيا المالية الطريق أمام فرص للتقدم في أوجه كثيرة للاقتصاد. فقد توسعت التكنولوجيا المالية وتطبيقات الدفع الرقمي بسرعة في الدول النامية الصاعدة. مبادرات التكنولوجيا المالية، التي تم الاعتراف بها كواحدة من أكبر مظاهر التقدم في الصناعة المالية، دفع بها التطور التكنولوجي. المعاملات البنكية الإلكترونية والمحفظة الإلكترونية تسد الفجوات بمقاربةٍ تكنولوجية خلاقة تسمح للعملاء بأداء العمليات المالية دون تكاليف باهظة وبشكل موثوق بإزالة الحدود المادية. ويمكن أيضًا استخدامها لعبور الفجوة بين من يتعاملون مع البنوك ومن لا يتعاملون معها.

1.2 – أهمية التكنولوجيا المالية

تغيرت البيئة المالية في الأعوام الماضية بشكل كبير. وعلى الرغم من أن بعض المؤسسات المالية التقليدية قلقة بخصوص التكنولوجيا الجديدة، فالغالبية أكثر ترحيبًا بها. لقد أرست التكنولوجيا المالية قواعد قياسية، واستجابة لذلك، أصبحت النظم المالية أكثر شفافية ومسؤولية. أحدثت التكنولوجيا المالية طفرة في الطريقة التي نتعامل بها مع المال وننفقه، حيث أصبح كثير من التحويلات المالية أسرع وأسهل.1 التكنولوجيا المالية مهمة لأنها أكفأ من حيث التكلفة، وتقدم أمنًا أكثر، وهي أسرع وأكثر سهولة وشفافية.

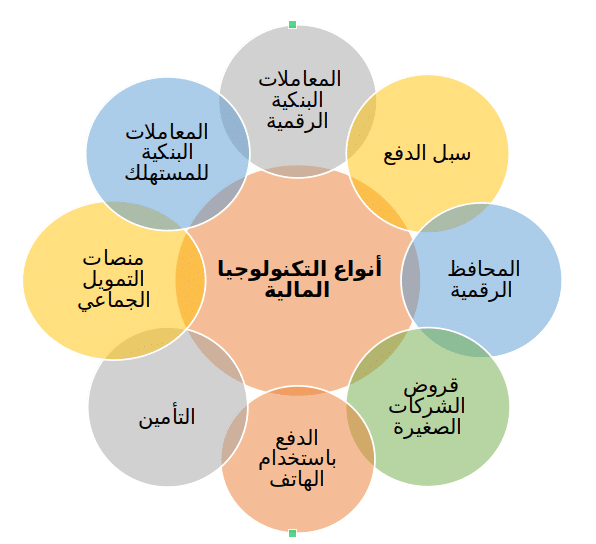

2 – أنواع التكنولوجيا المالية

شكل 1: أنواع التكنولوجيا المالية

2.1 – المعاملات البنكية الرقمية

ينبغي على المؤسسات المالية التقليدية أن تتطور لتفي بمتطلبات العالم المتقدم. ربما تمر المؤسسات المحافظة الأكبر بعملية الرقمنة نتيجة لتنوع خيارات التكنولوجيا المالية المتاحة. أغلبهم قد أنشأ بالفعل تطبيقات للمعاملات المالية على الوِب وعلى الهواتف الذكية للتوسع في عروضهم وللوفاء باحتياجات عملائهم.2 ومع ذلك، تطبيقات الهاتف للمعاملات المالية للمؤسسات الشهيرة هي فقط جزء من المعاملات البنكية الإلكترونية. لقد كان ثمة تزايدًا في عدد المؤسسات المالية التي لها وجود رقمي فقط. عملاؤهم، على الجانب الآخر، هم أناس لهم وجود حقيقي. لقد حصل بنك (The Bank) على ترخيص رسمي، مما يجعله البنك الأول على الإنترنت الذي يقوم بذلك. وهو يعمل من خلال تطبيق على الهاتف الذكي مقدمًا كامل أنواع الخدمات البنكية، بما في ذلك المدخرات، القروض العقارية وسبل الدفع. مؤسسات مالية أخرى مثل موفن وريفوليوت، في طريقها لأن تصبح بنوكًا كاملة الخدمات. ومع ذلك، التكنولوجيا المالية مصطلح واسع يشمل نطاقًا عريضًا من التكنولوجيات.3

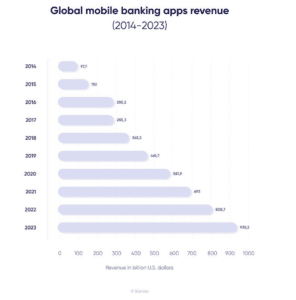

شكل 2: عوائد المعاملات البنكية الرقمية، المصدر: Statista

2.2 – سبل الدفع

أمام مؤسسات الأعمال خيارات أكثر من أي وقت سابق فيما يخص قبول المال في مقابل المنتجات أو الأنشطة. لدينا Square Transaction كمثال على نظام يُسهِّل جمع المدفوعات بشكل مبسط للشركات. طريقة Square في التعامل تتبناها العديد من الشركات في جميع أنحاء الاقتصاد العالمي، مع خيارات لاستلام الأموال بشكل شخصي، من خلال مكالمة تليفونية، من خلال الوِب، وبشكل افتراضي. في النهاية، يسمح ذلك للشركات بأن تقدم للعملاء بدائل إضافية، وأن تقصي وقتًا أقل في تتبع التحويلات المفقودة، أو بأن تبحث كثيرًا من خطط الدفع. أكثر من ذلك، فهو يتكامل دون مشاكل مع نظام بيع Square Point، مما يضمن أن البيانات في مكان واحد أو أن حفظ السجلات بالغ السهولة.4

2.3 – المحافظ الرقمية

قدمت التكنولوجيا المالية خيارًا متاحًا إضافيًا، تحديدًا في الوقت الذي اعتقدت فيه الأسواق أن مسح محفظة رقمية على ماكينة تحويل أموال في نقطة البيع إلكترونيًا EFTPOS كان هو أسهل طريق للتحويلات. فيمكن للمستخدمين القيام بتحويلات سريعة بوضع هواتفهم على محطة تحويل، بما في ذلك قارئ Square أو بوابة EFTPOS عادية، باستخدام ابتكار اتصال النطاق القريب (NFC). هذا المكون للتكنولوجيا المالية قد تقدم لما هو أبعد من تمكين الدفع بالهاتف بأجهزة متصلة أو ساعات ذكية بعينها، مما يسمح للمستخدمين بالدفع للمنتجات أو العمليات بسهولة.

2.4 – قروض الشركات الصغيرة

فقد كثيرون في المجتمع الإيمان بالمؤسسات البنكية، وذلك أحد الأسباب الرئيسية لصعود وسائل الإقراض الرقمي. عمليات الإقراض على الوِب، وتقديم السيولة لموارد التشغيل، أو التمويل المجتمعي المبني على الثقة، هي كلها أمثلة لإرساء قطاع الخدمات البنكية لمقاربة جديدة للمنظمات أو الأفراد للحصول على القروض. حلول تقييم الائتمان أو تأكيد الموثوقية هي إذن متضمنة في أعمال القروض للتكنولوجيا المالية.5

2.5 – الدفع باستخدام الهاتف

تشمل تطبيقات التكنولوجيا المالية المعاملات البنكية على الهاتف. المحفظة الإلكترونية، المحافظ على الوِب، أو التحويلات المالية التي تتم على الهاتف أو الحاسوب اللوحي هي أمثلة للدفع باستخدام الهاتف. تحويلات المحفظة الإلكترونية قد تتضمن حركة للأموال السائلة من بنك إلى بنك آخر أو إلى كروت اعتماد متصلة. التحويلات المجتمعية التي تستخدم NFC في المحال المحلية وعلى الوِب، مثل باي-بال Paypal وجوجل-باي Google Pay، هي أمثلة لوسائل الدفع الرقمية.6

2.6 – التأمين

يُستخدّم العديد من الخدمات أو العمليات المدعومة بالذكاء الاصطناعي في نظم التأمين بالتكنولوجيا المالية (InsurTech). نظم التكنولوجيا المالية لأعمال التأمين تقدم خيارات مسح مدعومة آليًا مبنية على البيانات من خلال تطبيقات أو شبكات إدخال بيانات رقمية. يسهل ذلك حسم التأكد أو إدارة شراء رقمي لخطة أو الاشتراك بسرعة.7

2.7 – منصات التمويل الجماعي

من خلال منصات مثل Indiegogo، غيرت نظم التكنولوجيا المالية للتمويل الجماعي نمو المساهمات لأفراد غير معتمدين أو أنواع أخرى من التمويل. فقد تم استخدام بوابات التمويل الجماعي لتوليد تمويلات للأعمال. يقدم Indiegogo أسهمًا لرواد الأعمال. وقد أنشئ GoFundMe لاستخدام التمويل الجماعي لتمويل مبادرات طلب فردية مقنعة.8

2.8 – المعاملات البنكية للمستهلك

تكشف إحصائيات التكنولوجيا المالية عن القبول الواسع للمعاملات البنكية الرقمية كمثال لتطبيقات التكنولوجيا المالية الممتدة. حسب موقع Statistas، سيستخدم 65.3% من الأمريكيين الخدمات المالية على الوِب في عام 2022. اتصال الأجهزة الرقمية أو المحمولة بالمعاملات البنكية الرقمية يلغي الحاجة إلى البنوك التقليدية.9 التكنولوجيا المالية هي تطور تبنته الشركة الفدرالية لتأمين الإيداعات أو غيرها حول العالم لتحسين الاستخدام العام أو التجاري للمعاملات البنكية. تبني التكنولوجيا المالية يقلل من نسبة الأشخاص الذين لا يتعاملون مع البنك من خلال الإنترنت أو الحسابات الرقمية خاصة التحويلات أو الإيداعات الرقمية.

على الجانب الآخر، المؤسسات المالية تستخدم التكنولوجيا المالية بشكل مباشر أو من خلال التعاون مع شركاء خارجيين لتطوير تطبيقات بنكية تقدم للمستخدمين معلومات إضافية. في تطبيقات التعاملات البنكية الرقمية، تقدم خدمات العملاء مختصرات للأنشطة البنكية، معلومات معدل الائتمان أو قدرات الصرف أو الادخار. البنوك القيادية كانت تبحث بالفعل عن شركاء خارجيين يمكنهم المساعدة في تحديت خدماتهم البنكية الأساسية المميكنة (للشركات والعملاء) إلى نظم حوسبة-سحابية أو لتوظيف تكنولوجيات التكنولوجيا المالية.10

3 – المخاطر المحتملة على حقوق الإنسان

التهديدات التي تنشئها التكنولوجيا المالية للمستخدمين يمكن تصنيفها بصفة عامة كما يلي: خرق الخصوصية؛ التأثير في حماية البيانات؛ أخطار متزايدة للاحتيال والتزوير؛ الاستخدام غير المتساوي أو وفق أحكام مسبقة للبيانات. سبر المعلومات؛ عدم الشفافية مع العميل أو السلطات الحكومية في استخدام المعلومات؛ الاستخدام المدمر للبيانات؛ استغلال سلوكيات العميل؛ وأخطار وصول شركات الإنترنت إلى القطاعات الحاكمة للمعاملات البنكية أو الاقتصاد. الفهم، والكفاءة العملية، والاتساق ستكون محدودة. إمكانية الاستخدام الخاطئ أو إساءة استغلال البيانات هو عامل شائع في كل هذه الأخطار.11

3.1 – الأخطار المحتملة للإقراض

عديد من التحديات للحريات الإنسانية الأساسية التي يواجهها السوق المالي هي شائعة في كل مؤسسة بما في ذلك المعروفة منها، حول سلوك العاملين، تصميم المنتج المميز، أو التسويق، خاصة علاقات مكان العمل في شبكة التوزيع عند شراء البضائع أو الخدمات. المعايير الدستورية في مثل هذه الفئات يمكن أن تساعد الشركة على ضمان أن الحريات الأساسية محمية.12 إضافة إلى ذلك، عندما تقدم شركة اقتصادية تمويلًا أو قرضًا إلى شخص أو حساب شركة، يمكن أن تكون عرضة لمشاكل حريات اجتماعية متعلقة بهذا الشخص أو شركته. ذلك لأن الدعم يُنظَّر إليه على أنه موافقة على أفعال العميل ووسيلة لمساعدة العمل الاقتصادي في الاستمرار أو النمو.

حتى بالرغم من أن من المفهوم عامة أن على الشركات مسؤولية في حماية حقوق الإنسان، إلا أن العوائد تتحقق طيلة الوقت على حساب انتهاكات حقوق الإنسان. القروض تُمنَّح لشركات تنتهك حقوق الإنسان، خاصة الحق في الخصوصية، وتستغل موظفيها، كما هو الحال في قطاعات أخرى كثيرة. على الرغم من أن دولًا عديدة لديها تشريعات تسمح بملاحقة الشركات، فالسلطات نادرًا ما تتعقب إساءة الشركات للتصرف.13

بصفة عامة، كان الرجال يسيطرون على صناعة البنوك. ولكن قد لا يكون لمؤسسة مالية نفس السيطرة أو السلطة على عمليات عميل حتى وإن كانت تملك هذه السلطة على موظفيها أو المتعاقدين معها. ثمة إمكانية أن يتم الربط بين المؤسسة المالية وبين انتهاكات عميلها للحريات الأساسية. وبعيدًا عن التفاوت في الدخل بين الرجال والنساء كانت المنظمات المالية منحازة ضد عديد من الأقليات في التوظيف والترقية أو ثقافة العمل. على الرغم من أن تقدمًا كبيرًا قد تحقق في مواجهة هذه التحديات، فما زالت تمثل مصدرًا رئيسيًا للقلق. الشركات البنكية ينبغي أن تتعامل بشكل فعال مع مصادر القلق هذه بقواعد أو عمليات أو ورش عمل تواجه الانحياز في التوظيف والسلوك الشخصي المعيب، وتقيّم موظفيها لتتجنب الأنشطة المنحازة.14

الصلات التعاقدية بين المؤسسات البنكية وبين الحكومات أو الجهات الرسمية هي أيضًا ممكنة. إذا كان للحكومة سجل حريات سئ، فقد يُنظَّر إلى المؤسسة المالية التي تقدم تمويلًا لها كشريك في جرائمها. الترخيص بخدمات مالية يعتمد في العادة على مستوى من الدعم البناء للسلطات (على سبيل المثال، بالحصول على علاقات بالمشرعين)، والتي يمكن ترجمتها كتحذير من انتهاكات لحقوق الإنسان في الدولة وينطوي على ضرر محتمل كبير للمؤسسة المالية وللمصالح الفضلى لأطراف بعينها في السوق. بغض النظر عن الحجم أو التخصص، تهدد القروض الحريات الإنسانية. بعض السماسرة قد يجتذبون عملاء من الأقليات لقروض لا يمكنهم إدارتها في المدى البعيد، كما اتضح خلال كارثة الإقراض البشعة.

على العكس من ذلك، قد ترفض مؤسسات الإقراض أن تقدم قروضًا لعملاء بناء على اثنيتهم، دينهم، أو جنسهم. يمكن للنظم الاقتصادية أن تطيل الانحياز أو تجعله أسوأ أو تموهه بينما تقبل الحواسيب أو ترفض القروض العقارية بشكل روتيني. ينبغي على كل مؤسسة بنكية من أحجام مختلفة أن تجري بحثًا بيئيًا أو أخلاقيًا أو سياسيًا شاملًا قبل أن تمنح قرضًا عقاريًا. برغم العمل مع عميل منفرد، أو شركة متواضعة، أو شركة كبيرة، أو وكالة حكومية، فالمعايير الحاكمة تشير بشكل لا لبس فيه أن الأعمال ينبغي أن تقيّم كل صلاتها، خاصة مع عملائها، تحسبًا لعواقب على الحريات الأساسية. إقراض العملاء دون التحري مسبقًا عن تاريخهم الاقتصادي أو الصحي قد يسهم في انتهاكات كبيرة لحقوق الإنسان. وقد تأخذ صورة تمويل للسلطات التي تسيء معاملة مواطنيها، وتسرع من توسع شركة تنتهك حقوق موظفيها.15

3.2 – الإخلاء القسري

ينتقل آلاف الناس كل عام من مساكنهم قسرًا نتيجة لعمليات إنشاء مثل السدود، الطرق السريعة، مشروعات البترول أو التنجيم. الاخلاء قسرًا من بيت الشخص أو بيئته نتيجة لمشروعات تنجيم أو غيرها، مثل أن يصبح لاجئًا، ليس مجرد أمر مزعج أو يسبب الضيق على المدى القريب، بل ينطوي على أضرار بعيدة المدى، مثل أن يصبح المرء أكثر فقرًا، أكثر عرضة للمصاعب المالية، أو أن تتحلل بيئته وحالته الاجتماعية.

تحدث غالبية الإخلاءات القسرية كبيرة الحجم دون مواجهات عسكرية أو عمليات قتل، بل كنتيجة للإزالة المستمرة لإتاحة مساحات لمبادرات تطوير مشروعات التنجيم. ولأن الأفراد المهجرون هم في الأغلب من الأقليات العرقية والإثنية، فقد تُرى هذه الإزالات لغرض التنمية كتطهير عرقي.16

3.3 – الفساد

المشروعات الضخمة التي تتطلب تمويلًا دوليًا، تنطوي بشكل متكرر على الفساد، خاصة تلك التي تتم في دول ديكتاتورية، من خلال أعمال حكومية أو تحت إدارة أشخاص ذوو نفوذ سياسي. إساءة استغلال الأموال المستخدمة للرعاية الصحية، أو التعليم، أو الخدمات العامة الأخرى، أو إعاقة المشاركة في الديموقراطية التمثيلية، أو الفساد، والرشوة، تؤثر بشكل سلبي كبير على المجتمعات المهمشة. ينبغي على شركات قطاع الخدمات المالية أن تتأكد أن أي تورط في بيئات عالية الفساد يتبع المعايير الدولة للشفافية والمحاسبة.17

“إدارة الأصول المالية،” و”توزيع الإمدادات الطبية،” و”الوصل بين مقدمي الرعاية الصحية وبين المرضى،” تلك فقط أمثلة قليلة عن كيف يمكن للفساد أن يمثل خرقًا لحقوق الإنسان. سرقة الأموال المخصصة للقطاع الصحي تقوض حق كل شخص في الصحة، تمامًا مثلما يحدث للحقوق الاقتصادية والاجتماعية والثقافية. الحق في الصحة يمكن انتهاكه بإساءة التصرف في التوريدات العامة حيث بالإمكان الإخلال بمعايير تطوير المنشأة الطبية أو إتاحة الإمدادات الطبية. في أي وقت يتعين على المرء فيه رشوة أشخاص للحصول على الخدمة الطبية، مثل الدواء أو العلاج، تُنتهك أسس الصحة وتيسيرها. على سبيل المثال عندما تبيع شركات الدواء علاجًا خطرًا، يمكن للتكتيكات الفاسدة أن تؤدي إلى اساءات كبيرة في مجال الصحة. ولأن المسؤولون الحكوميون يسمحون للشركات بأن تصيب المنظومة البيئية بالفساد، فقد تؤثر أيضًا على الحق في الصحة.18

يتصل التعدي على الحقوق البيئية بالاعتداء على الحق في الصحة لأن الاساءات إلى الحقوق البيئية، التي ينتج عنها بيئات غير صحية، أو ضارة، يمكن أن تؤثر في الحق في الصحة. على سبيل المثال، عندما يطلب مسؤولون حكوميون الرشاوى لدعم برنامج للإسكان، يمكن لهذا الفساد أن يضر بحقوق الملكية. بصفة أكثر عمومية، في البلدان التي يؤدي فيها الفساد إلى الفقر، لا يمكن ضمان الحقوق في السكن وغيره من الحقوق المتعلقة بظروف المعيشة. ومن ثم، من الصعب أن يستمتع الناس بحقوقهم عندما ينتشر الفقر نتيجة الفساد.19

3.4 – خصوصية البيانات والأمن السيبراني

3.4.1 – خصوصية البيانات

حماية الخصوصية هي بالتأكيد عامل حاسم، باعتبار أن حلول التكنولوجيا المالية لها جانب يعتمد على البيانات. سواء كانت الغاية هي اجتذاب العملاء لعروض الأعمال، أو تحليل استخدامات المنتج، أو بناء بضائع، تعتمد استراتيجيات التسويق لحلول التكنولوجيا المالية على التطبيق المبتكر للبيانات الضخمة وحزم بيانات أخرى. البيانات حول الإتاحة، استهلاك بيانات التليفون المحمول، اتاحة الدفع الرقمي، عادات الاتصال التليفوني، تحديثات أو اتصالات وسائل التواصل الاجتماعي، النشاط على الإنترنت، أو النشاط من خلال المتصفح، هذه كلها أمثلة لمصادر للبيانات. ويمكن جمع هذه المعلومات من الهاتف الذكي للمستخدم أو الحصول عليها من مصادر أخرى. وفي حين أن هذه الوسائل الجديدة لاستجلاب أو تسيير الشراكات يمكن على سبيل المثال أن يتيح الوصول إلى التمويل للعملاء الذين لديهم بيانات رسمية قليلة، ولكنها تخلق في الوقت نفسه مشاكل معقدة في حماية البيانات بما في ذلك المشاركة الصريحة أو الأغراض القانونية.20

قد يواجه المستخدمون مخاطر تتعلق بسماحهم لجهات أخرى بالتعرض لمعلومات حسابهم لتنفيذ أنشطة لحسابهم، بما في ذلك التطبيقات المالية لدعمهم في التمويل الادخاري. تستخدم كثير من الشركات المالية الناشئة هذه المقاربة المعتمدة على التصريح. ولكن كثير من البنوك قد ادعى أن تلك الأغراض قد لا تكون آمنة أو أن العملاء قد يتهمون المؤسسة المالية بالسماح للتكنولوجيا المالية بالوصول إلى معلومات العميل في حالة السرقة أو الانهيار. مثل هذ الموقف يثير مسألة من يتحكم في التفاصيل البنكية للعميل: هل هو الشخص أم البنك. بذلت أوروبا جهدًا لضمان أن العملاء لديهم وصول لسجلاتهم وأن الحسابات البنكية للأفراد قابلة للنقل. تدعي التكنولوجيا المالية أن تفاصيل الحساب البنكي للعميل تنتمي إلى المستخدم، وليس إلى البنك، أو أن عملاء البنك ينبغي السماح لهم بأن ينقلوا بياناتهم من مقدم خدمة إلى الآخر. التنظيم غير الكافي لآليات الوصول المصرح به قد تسبب الضرر للمستخدم. يمكن لهذا أن يحدث إذا ما أعاقت المؤسسات أو السلطات التكنولوجيا المالية المستجدة بإغلاقها. ومن الممكن أن يوجب الوضع وضوحًا تشريعيًا حول المسؤولية عن الضرر الناتج عن التسريبات أو الأخطاء.21

يوجد في جميع أنحاء هذا القطاع خطر أساسي وهو تحديد المحاسبة في حالة أصبحت بيانات المستخدم مكشوفة، خاصة عندما لا يكون من المؤكد أن الشركة قد اهملت في تأمينها. البنوك قلقة من أنها ستكون عرضة للمساءلة، إما قانونيًا، أو فيما يتعلق بالإضرار بالسمعة، خاصة إذا ما كانت التكنولوجيا المالية هي ذلك الذي ارتكب الخطأ. ومن المناسب دائمًا تحديد السبب الدقيق لأي مشكلة. وبالتأكيد، تقلق البنوك أن يجعلهم حجمهم أو مواردهم أهدافًا للدعاوى القضائية، مقارنة بشركات التكنولوجيا المالية المحلية صغيرة الحجم.22

3.4.2 – الأمن السيبراني

أن تكون ضحية للمخترقين الرقميين (hackers) هو من بين المخاطر الأكبر والأكثر تكررًا التي تواجهها تطبيقات التكنولوجيا المالية. وحيث أنها تتفاعل مع الشؤون المالية للأفراد، أو معلومات الحساب الشخصي مثل حسابات البنوك أو أرقام كروت الاعتماد، تعد التكنولوجيا المالية خيارًا مغريًا لمجرمي الفضاء السيبراني.23

أكثر من ذلك، تحدث سرقات البنوك اليوم رقميًا بشكل كامل. وفق تحليل لـ VMWare، نمت الهجمات السيبرانية التي تستهدف قطاع البنوك بنسبة 238% في عدة شهور فقط، من فبراير إلى إبريل 2020. على الرغم من أن تطبيقات التكنولوجيا المالية عرضة لكل نوع يمكن تخيله من البرمجيات الخبيثة، فبرمجيات الفدية (ransomware)، أو الهندسة الاجتماعية لها مكانة عالية في الأفضلية لدى المخترقين الرقميين.24

برمجيات الفدية هي نوع من الفيروسات التي تحمي البيانات المهمة وتمنع المؤسسات من الوصول إلى شبكاتهم. يمكن لرمز رقمي معروف للمخترقين وحدهم أن يعيد التحكم في الشبكات والوصول إلى ما عليها من بيانات إلى أصحابها، وهم على استعداد لفعل ذلك بعد سداد فدية. 90% من النظم البنكية هاجمها طالبو الفدية في عام 2017. وقد استُهدِّفت فينسترا (Finastra)، ثالث أكبر شركة مالية في العالم في عام 2020 أيضًا.25

3.5 – المساواة

نسبة كبيرة من الاختلاف الجندري قد يمكن تفسيرها بوجهات النظر المتعلقة بالخدمات المالية الجديدة والاستعداد للتعامل مع القادمين الجدد إلى التكنولوجيا المالية إذا ما قدموا عروضًا أرخص. ويمكن التعامل معها بصفة خاصة بالتفاوتات في التمثلات الجندرية، وكذلك التنوع في النفقات والمميزات التي يربط العملاء بينها وبين استخدام هذه المنتجات الجديدة.26

على الرغم من أن الإعلان العالمي لحقوق الإنسان ينص على أن “كل شخص، دون تمييز، له الحق في مقابل متساو للعمل المتساوي،” لا تزال النساء يتقاضين أقل من الرجال في مقابل القيام بنفس الوظائف. هذا الفارق قد يضيق مع الوقت عندما تصبح منتجات التكنولوجيا المالية أكثر شيوعًا (وتمكينًا بصفة رسمية), وقد تظهر أيضًا تنويعات نتيجة للتمييز الجندري، مثل الاحتكاك غير المرضي للنساء مع الشركات المالية. إضافة إلى ذلك، يتم في بعض الأحيان تطوير منتجات وحلول التكنولوجيا المالية بشكل أساسي للمستهلكين الذكور، مما قد يجعلها غير ملائمة بشكل مناسب للعميلات. ومع ذلك فالاستنتاجات، وخاصة عوامل تميز المنتج، تُظهِِّر أن التفاوت في قبول منتجات التكنولوجيا المالية تساعد فقط في فهم التفاوت الجندري.27

في نهاية المطاف، يمكن للمدركات أن تعبر عن المعايير الاجتماعية التي تؤثر على تكلفة التبادل التجاري بشكل مختلف بين الرجال والنساء في إطار ثقافة ما. على سبيل المثال، لنفترض أن النساء أكثر اهتمامًا بعواقب اختراق البيانات. في هذه الحالة، قد يكون من المفضل لهن رفض الحلول التي تجمع البيانات الشخصية وتحللها، حتى وإن كانت تقدم منتجات أرخص أو أفضل. هذه المعايير القياسية سوف تؤثر على الرجال والنساء بشكل مختلف، حيث إن المتغيرات الموضحة لموقف الدولة تُعنى فقط بنسبة ضئيلة من التفاوت.

في حين يمكن للمتغيرات القومية أو الخاصة أن تضيق الاختلاف بطريقة ما، فمثل هذه التعديلات الصغيرة لا توضح التغييرات بشكل كامل. وبغض النظر عما إذا كان القادمون الجدد أو الراسخون في السوق يقدمون بضاعة ما، فهي تتأثر بنوع المنتج المقدم. وتعبر النساء عن كونهن أكثر قلقًا بخصوص سرية بياناتهن في وقت التواصل مع الشركات على الإنترنت، وكونهن أقل ميلًا لمشاركة تفاصيلهن مع التكنولوجيا المالية بهدف إبرام صفقة، وأن الاحتمال يتضاءل لأن يستخدمن التكنولوجيا المالية لبضائع محسنة أو مبتكرة. الفجوة الجندرية في التكنولوجيا المالية تضيق كثيرًا عندما يتم اعتبار وجهات النظر تجاه التكنولوجيا المالية، والاستعداد لتبني التعامل مع القادمين الجدد إلى السوق، بشرط أن يقدموا خدمات أرخص.28

سيكون من الواجب التعامل مع أسباب الفجوة الجندرية في التكنولوجيا المالية من خلال سياسات تستهدف زيادة الوصول إلى الخدمات المالية من خلالها. وإذا ما كان التفاوت الجندري يميزه التنوع في الأولويات الجندرية، مثل تجنب المخاطر، قد لا يكون للتنظيم أثر مهم. ومع ذلك، مع افتراض أن التفاوت تسبب فيه التحرش المبني على الجندر أو المعايير الاجتماعية والمواقف التي تؤذي النساء، ففي هذه الحالة قد تكون المبادرات التشريعية، التي تحسن من استيعاب خدمات التكنولوجيا المالية، ضرورية.

الهوامش

1 Ghahroud, M.L., Jafari, F. and Maghsoodi, J., 2021. Review of the Fintech categories and the most famous Fintech start-ups. Journal of FinTech and Artificial Intelligence, 1(1), pp.7-7.

2 Ghahroud, M.L., Jafari, F. and Maghsoodi, J., 2021. Review of the Fintech categories and the most famous Fintech start-ups. Journal of FinTech and Artificial Intelligence, 1(1), pp.7-7.

3 Brika, S. K. M. (2022). A Bibliometric Analysis of Fintech Trends and Digital Finance. Frontiers in Environmental Science, 696.

4 Kang, J., 2018. Mobile payment in Fintech environment: trends, security challenges, and services. Human-centric Computing and Information sciences, 8(1), pp.1-16.

5 Beaumont, P., Tang, H. and Vansteenberghe, E., 2021. The role of FinTech in small business lending. Working paper.

6 Li, B., Hanna, S.D. and Kim, K.T., 2020. Who uses mobile payments: Fintech potential in users and non-users. Journal of Financial Counseling and Planning.

7 Cortis, D., Debattista, J., Debono, J., & Farrell, M. 2019. InsurTech. In Disrupting finance (pp. 71-84). Palgrave Pivot, Cham.

8 Piliyanti, I., 2019. Fintech achieving sustainable development: The side perspective of crowdfunding platform. Shirkah: Journal of Economics and Business, 3(2).

9 Giglio, F., 2021. Fintech: A literature review. European Research Studies Journal, 24(2B), pp.600-627.

10 Cortina Lorente, J.J. and Schmukler, S.L., 2018. The fintech revolution: a threat to global banking?. World Bank Research and Policy Briefs, (125038).

11 Glendon, M.A., 2004. The rule of law in the Universal Declaration of Human Rights. Nw. UJ Int’l Hum. Rts., 2, p.2.

12 Pocar, F., 2015. Some thoughts on the universal declaration of human rights and the generations of human rights. Intercultural Hum. Rts. L. Rev., 10, p.43.

13 Davies, K., Adelman, S., Grear, A., Magallanes, C.I., Kerns, T. and Rajan, S.R., 2017. The Declaration on Human Rights and Climate Change: A new legal tool for global policy change. Journal of Human Rights and the Environment, 8(2), pp.217-253.

14 Pocar, F., 2015. Some thoughts on the universal declaration of human rights and the generations of human rights. Intercultural Hum. Rts. L. Rev., 10, p.43.

15 Davies, K., Adelman, S., Grear, A., Magallanes, C.I., Kerns, T. and Rajan, S.R., 2017. The Declaration on Human Rights and Climate Change: A new legal tool for global policy change. Journal of Human Rights and the Environment, 8(2), pp.217-253.

16 Robinson, W. C. (2003). Risks and rights: The causes, consequences, and challenges of development-induced displacement (Vol. 18). Washington DC: The Brookings Institution.

17 Peters, A., 2018. Corruption as a violation of international human rights. European Journal of International Law, 29(4), pp.1251-1287.

18 Peters, A., 2015. Corruption and human rights. Basel Institute on Governance Working Paper, (20).

19 Peterson, T.H., 2018. The Universal Declaration of Human Rights: An Archival Commentary. International Council on Archives—Human Rights Working Group, pp.37-39.

20 Habibzadeh, H., Nussbaum, B.H., Anjomshoa, F., Kantarci, B. and Soyata, T., 2019. A survey on cybersecurity, data privacy, and policy issues in cyber-physical system deployments in smart cities. Sustainable Cities and Society, 50, p.101660.

21 Murrill, B.J., Liu, E.C. and Thompson, R.M., 2012, February. Smart meter data: Privacy and cybersecurity. Congressional Research Service, Library of Congress.

22 Vakilinia, I., Tosh, D.K. and Sengupta, S., 2017, July. Privacy-preserving cybersecurity information exchange mechanism. In 2017 International Symposium on Performance Evaluation of Computer and Telecommunication Systems (SPECTS) (pp. 1-7). IEEE.

23 Landwehr, C., Boneh, D., Mitchell, J.C., Bellovin, S.M., Landau, S. and Lesk, M.E., 2012. Privacy and cybersecurity: The next 100 years. Proceedings of the IEEE, 100(Special Centennial Issue), pp.1659-1673.

24 Burt, A., 2019. Privacy and cybersecurity are converging. Here’s why that matters for people and for companies. Harvard Business Review, 10, pp.1-6.

25 Ng, A.W. and Kwok, B.K., 2017. Emergence of Fintech and cybersecurity in a global financial centre: Strategic approach by a regulator. Journal of Financial Regulation and Compliance.

26 Fredman, S. and Goldblatt, B.A., 2015. Gender equality and human rights. United Nations Entity for Gender Equality and the Empowerment of Women (UN Women).

27 Fredman, S. and Goldblatt, B.A., 2015. Gender equality and human rights. United Nations Entity for Gender Equality and the Empowerment of Women (UN Women).

28 Spencer, S., 2008. Equality and Human Rights Commission: A decade in the making. The Political Quarterly, 79(1), pp.6-16.